En artículos anteriores abordamos los temas de Liquidez y de Capital de Trabajo y su importancia en la gestión de una empresa.

En esta ocasión, comentaremos de un tema relacionado: El Ciclo de Efectivo.

El Ciclo de Efectivo no es más que el tiempo que una empresa recupera con ganancias su inversión en el inventario que adquirió. En otras palabras, es el tiempo que transcurre desde que la empresa compra el inventario para venderlo hasta que recupera sus cuentas por cobrar.

A como pueden ya imaginar, el Ciclo de Efectivo incluye los conceptos que abordamos en artículos anteriores: Liquidez y Capital de Trabajo (Efectivo, cuentas por cobrar e inventario). Sin embargo, desde la óptica del análisis del Ciclo de Efectivo, estos elementos no sólo se analizan de forma individual, sino que también se analiza como la interacción entre ellos afecta el desempeño de las empresas. También incluye el concepto de Cuentas por Pagar Proveedores, el cual será evidente más adelante.

Quisiéramos demostrar la importancia de estos conceptos con un ejemplo sencillo.

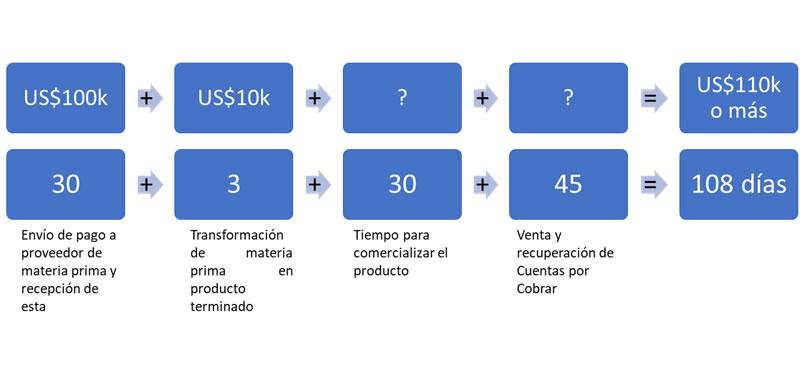

Supongamos que la empresa importa materia prima para ser transformada. El proveedor solicita pago de contado. La empresa recibe el pedido 30 días posteriores al pago (asumiendo que no se encalla otro barco en algún otro canal). Luego de que la materia prima arriba, a la empresa le toma 3 días en transformarla en su proceso productivo y otros 30 para venderla. Asumamos también que la empresa por razones de competencia otorga 45 días de crédito a sus clientes.

Si hacemos un resumen, han transcurrieron 108 días desde que se hizo el pedido y se envió la transferencia al proveedor en el exterior hasta que se recuperó la cuenta por cobrar correspondiente a la venta relacionada a esa importación; esto sin tomar en cuenta otras complejidades, como por ejemplo el tiempo que se toma la empresa en desaduanar la materia prima, entre otros.

Estos 108 es el Ciclo de Efectivo de esta empresa.

A continuación, un esquema que resume estos 108 días:

En otras palabras, la empresa invierte en un lapso de 108 días para recuperar su inversión más la ganancia.

Si a ese análisis del Ciclo de Efectivo desde la perspectiva de días le agregamos los montos invertidos en cada etapa, el esquema se vería así:

El ejemplo con montos implica que la materia prima costó US$100,000 y su proceso de transformación costó otros US$10,000. Este ejemplo muy simple no toma en cuenta variables como seguro de la mercadería, impuestos de internación, gasto financiero, almacenaje, etc., lo que incrementaría la inversión; sin embargo, el punto que se quiere resaltar es que la inversión llega a alcanzar US$110,000 durante los 108 días.

Hasta ahora en el ejemplo no consideramos crédito de su proveedor ¿Qué pasaría si el proveedor otorga crédito, digamos de 30 días? A continuación, el esquema revisado:

Con el supuesto del crédito por parte del proveedor, el pago de los US$100,000 para compra de materia prima se hace una vez transcurridos los 30 días luego del pedido, lo cual coincide con la llegada de la materia prima a las bodegas de la empresa. El crédito del proveedor disminuyó el ciclo de efectivo en 30 días, de 108 a 78, pues la empresa retardó la transferencia a su proveedor por el crédito negociado con este.

Con el crédito del proveedor, la empresa siempre invierte los US$110,000, pero por menor cantidad de tiempo, lo que implica menos necesidad de inversión en Capital de Trabajo, pues parte de este es financiado por los proveedores, seguramente a un costo razonable menor al que se incurre en un banco, o mejor aún, sin costo.

De manera más formal, el Ciclo de Efectivo puede resumirse en:

De este análisis podemos concluir que la revisión sistemática de los componentes del Capital de Trabajo y su interacción, desde la perspectiva del Ciclo de Efectivo, tiene un impacto positivo en el estado de resultados de una empresa, pues nos podemos dar cuenta de varias cosas que se pueden optimizar:

1) Días de inventarios

Si bien es cierto la empresa necesita estar bien abastecida para poder vender, no necesariamente significa que deba estar sobre abastecida, lo que implicaría una inversión más que la óptima en inventarios que permanecerán mucho tiempo en las bodegas de la empresa antes de ser comercializados. A la postre, esto es costo.

Tal como se ve en el ejemplo, se deben de tomar en cuenta variables como los tiempos de respuesta de los proveedores internacionales (para las empresas importadoras), tiempos de los ciclos de producción (para las empresas industriales), costo de almacenaje, costo de seguro de la mercancía, costo financiero de préstamos bancarios, etc.

2) Días de cuentas por cobrar clientes Si bien es cierto que la política de crédito se basa en el entorno competitivo (entorno e industria), la administración debe de ser cautelosa. Si se otorgan días de crédito por encima de la competencia, es posible que esta inversión en este rubro cause costos financieros extras para poder financiar esos días extras. Por el contrario, si la empresa otorga menos días de crédito que la competencia, es posible que pierda clientes en este aspecto y el análisis correspondiente dirá si vale la pena obtener un financiamiento que implique un costo para otorgar crédito a sus clientes y así mantenerlos y/u obtener más.

3) Días de cuentas por pagar proveedores En el esquema se pudo ver el beneficio del crédito de los proveedores en la reducción en el Ciclo de Efectivo. En general esto es bueno; sin embargo, hay detalles que deben ser revisados con lupa. Uno de esos detalles es si el proveedor está cargando un costo financiero al precio de venta por el crédito otorgado. Si la respuesta es no, que bueno; pero si la respuesta es sí, debemos analizar si el costo de este crédito sobrepasa sus beneficios. Otro ejemplo a revisar es si la empresa pierde un muy buen descuento del precio por compra de contado por el hecho de recibir crédito.

Podrán ver que cada uno de los elementos (Cuentas por Cobrar, Inventario y Cuentas por Pagar) contienen variables que los afectan, por lo consiguiente afectan el Ciclo de Efectivo de la empresa y más allá, afectan el Estado de Resultado de las empresas.

Lo importante es revisar cada uno de los elementos que afectan estas cuentas (en este artículo sólo dimos algunos ejemplos sencillos) para poco a poco tener claro que tan importante son y así gestionarlos en función de optimizar el Ciclo de Efectivo y la rentabilidad de las empresas.